İhtiyaç ve Konut Kredisinde Köklü Değişiklik: Artık Zorunlu

Konut ve ihtiyaç kredisi çekecekleri ilgilendiren son dakika açıklaması geldi. Açıklamada kredi çekecek vatandaşların lehine düzenlemeler yapıldığı görüldü.

Tüketici ve konut kredilerinde düzenleme yapıldı.

23 Eylül 2022 tarihli Resmi Gazete ayısında önemli bir karar yayınlandı. Yayınlanan karara baktığımızda ihtiyaç kredileri ile konut kredilerinde düzenleme yapıldı. Yapılan düzenleme ile tüketici ve konut kredileri için artık sigortalı ve sigortasız teklif verilebilecek. Kişinin yazılı olarak ya da kalıvı veri saklayıcı ile açık talebi olmadan kredi bağlantılı sigortalar yapılmayacak.

Konu ile llgili Resmi Gazete'de yayınlanan düzenlemenin 1 Ocak 2023 tarihinde yürürlüğe gireceğine yer verilirken düzenlemede, tüketici kredisi sözleşmeleri ile konut finansmanı sözleşmeleri yönetmeliğinde yan finansal ürün başlığında ciddi değişiklikler yapıldığı görüldü.

Resmi Gazete'de yayınlanan düzenlemeye göre kredi veren yerler, kişinin talep ettiği kredi tutarı ve süresi esas alınarakbir örnek ödeme planı hazırlanacağı ve sigortalı sigortasız diye kredi teklifinin sunulacağı, iki teklifte de plana dair detayların yer alacağı bildirildi. Eğer müşteriye sunulan iki teklifte kredi taksitleri eşit ise örnek ödeme planı yerine taksit miktarı ve geri ödenecek toplam para karşılaştırılacak ve bu şekilde bilgi verilip iki planda vatandaşın ödeyeceği toplam para , kişiye söylenecek.

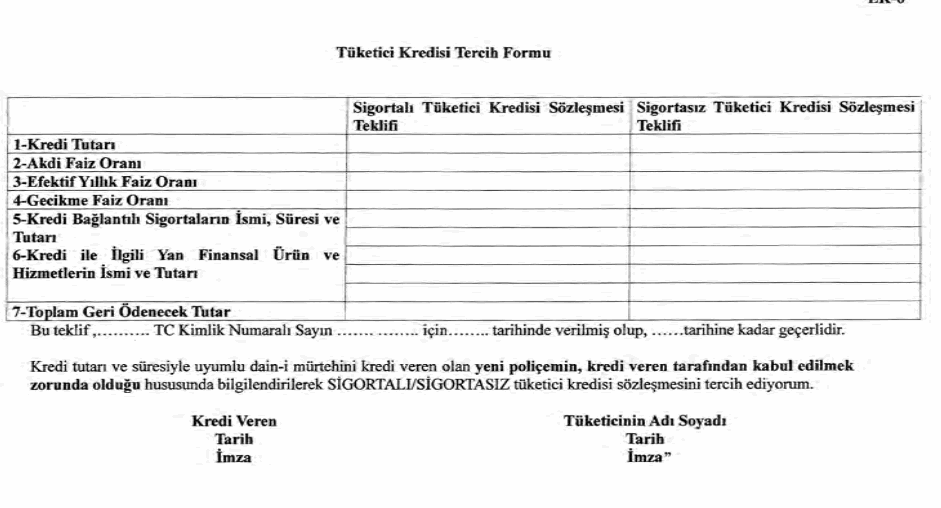

Söz konusu form şu şekilde olacak:

Kişinin izni olmadan kredye bağlantılı olarak herhangi bir sigorta yaptırılmayacak. Banka , krediye bağlı sigorta içeren sözleşmeleri teklif edebilecek ancak kişinin onayı olmadan bunlar işleme alınmayacak. Kişinin istediği sigorta şirketinden sağlanan , kredi tutarı ve süresi ile uyumlu şekilde olacak , dain-i mürtehini kredi veren olan sigorta poliçesi, kredi veren tarafından kabul edilmek zorunda olacak.

Kredi sözleşmesi, kredi ile ilgili olanlar hariç olmak üzere yan finansal ürün ve hizmetlerin satın alınması şartına bağlı olmayacak.

Düzenleme ile kredi bağlantılı sigortanın kredi konusu ile uyumlu olması zorunlu hale geldi. Krediye ilişkin aynı teminatı içeren birden fazia sigorta ve kreid tutarını aşacak kadar sigorta yapılmayacak. Düzenleme ile belirsiz süreli tüketici kredilerinde akdi faiz oranının düşürülmesi durumunda değişiklik, yapılan döneme ilişkin son ödeme tarihinden itibaren hüküm ifade edcek.

Düzenleme 1 Ocak 2023 tarihinden sonra yürürlüğe girecek.

RESMİ GAZETE'DE YAYINLANAN DÜZENLEMENİN TAM METNİ

TÜKETİCİ KREDİSİ SÖZLEŞMELERİ YÖNETMELİĞİNDE

DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK

MADDE 1- 22/5/2015 tarihli ve 29363 sayılı Resmî Gazete’de yayımlanan Tüketici Kredisi Sözleşmeleri Yönetmeliğinin 4 üncü maddesinin birinci fıkrasına aşağıdaki bent eklenmiştir.

“p) Yan finansal ürün ve hizmet: Kredi sözleşmesinin faiz, kâr payı, vergi, fon ve benzeri yasal giderler dışında tüketiciye sunulan her türlü ürün veya hizmet ile kredi bağlantılı sigorta hariç olmak üzere sigortayı,”

MADDE 2- Aynı Yönetmeliğin 6 ncı maddesinin birinci fıkrasının (g) bendi aşağıdaki şekilde değiştirilmiş, aynı fıkraya aşağıdaki bent, aynı maddeye aşağıdaki fıkra eklenmiştir.

“g) Tüketicinin talep ettiği kredi tutarı ve süresi esas alınarak kredi verenin uygulamakta olduğu akdi faiz oranına göre hazırlanacak ve formun eki olarak da verilebilecek örnek ödeme planı, sigortalı ve sigortasız kredi teklifleri sunulması halinde her iki teklife ilişkin örnek ödeme planları, kredi taksit tutarlarının eşit olması halinde örnek ödeme planı yerine taksit tutarı ve toplam geri ödeme tutarına ilişkin karşılaştırmalı bilgi.”

“ö) Sigortalı ve sigortasız kredi tekliflerinin sunulması halinde kredi bağlantılı sigortaların ismi ve süresi ile yenilemeli olup olmadığına ilişkin bilgi.”

“(4) Kredi verenin, kredi bağlantılı sigorta içermeyen bir sözleşmeyi de tüketiciye teklif etmek koşuluyla kredi bağlantılı sigorta yaptırılmasını içeren bir kredi sözleşmesini tüketiciye sunabilmesi için sözleşme öncesi bilgi formu ile birlikte Ek-6’da yer alan Tüketici Kredisi Tercih Formunun en az on dört punto büyüklüğünde, tüketicinin sigortaya ilişkin tercihini ve onayını da içerecek şekilde düzenlenmesi ve bir örneğinin kâğıt üzerinde veya kalıcı veri saklayıcısı ile tüketiciye verilmesi zorunludur.”

MADDE 3- Aynı Yönetmeliğin 11 inci maddesinin birinci fıkrasına aşağıdaki bent eklenmiştir.

“ş) Sigortalı kredi teklifinin tüketici tarafından tercih ve kabul edilmesi halinde kredi bağlantılı sigortaların ismi ve süresi ile yenilemeli olup olmadığına ilişkin bilgi.”

MADDE 4- Aynı Yönetmeliğin 13 üncü maddesinin ikinci fıkrası aşağıdaki şekilde değiştirilmiştir.

“(2) Belirsiz süreli kredi sözleşmelerinde akdi faiz oranının artırılması durumunda, bu değişikliğin yürürlüğe girmesinden otuz gün önce, tüketiciye kağıt üzerinde veya kalıcı veri saklayıcısı aracılığıyla yazılı olarak bildirilmesi zorunludur. Bu bildirimde, yeni faiz oranının yürürlüğe girmesinden sonra varsa yapılacak ödemelerin tutarı, sayısı ile aralıklarının değişmesine ilişkin ayrıntılara yer verilir. Faiz oranının artırılması hâlinde, yeni faiz oranı geriye dönük olarak uygulanamaz. Tüketici, bildirim tarihinden itibaren en geç altmış gün içinde borcun tamamını ödediği ve kredi kullanmaya son verdiği takdirde faiz artışından etkilenmez. Akdi faiz oranının düşürülmesi durumunda bu değişiklik, bildirimin yapıldığı döneme ilişkin son ödeme tarihinden itibaren hüküm ifade eder.”

MADDE 5- Aynı Yönetmeliğin 24 üncü maddesinin üçüncü fıkrası aşağıdaki şekilde değiştirilmiştir.

“(3) Kredi veren, cayma hakkı olduğu konusunda tüketicinin bilgilendirildiğini ispat etmekle yükümlüdür. Cayma hakkının kullanıldığına dair bildirimin cayma hakkı süresi içinde yazılı olarak veya kalıcı veri saklayıcısı ile kredi verene yöneltilmiş olması yeterlidir. Cayma hakkı süresi içinde kredi borcunun tamamının erken ödenmesi halinde bildirim aranmaksızın bu madde hükümleri uygulanır.”

MADDE 6- Aynı Yönetmeliğin 26 ncı maddesinin başlığı “Sigorta, yan finansal ürün ve hizmet sunumu” olarak, birinci fıkrası aşağıdaki şekilde değiştirilmiş ve aynı maddeye aşağıdaki fıkralar eklenmiştir.

“(1) Tüketicinin yazılı olarak veya kalıcı veri saklayıcısı ile açık talebi olmaksızın kredi bağlantılı sigorta yaptırılamaz. Kredi veren, kredi bağlantılı sigorta içermeyen bir sözleşmeyi de tüketiciye teklif etmek koşuluyla kredi bağlantılı sigorta yaptırılmasını içeren bir kredi sözleşmesini tüketiciye sunabilir.”

“(3) Tüketicinin istediği sigorta şirketinden sağladığı, kredi tutarı ve süresi ile uyumlu, dain-i mürtehini kredi veren olan sigorta poliçesi, tüketiciye önerilen kredinin koşullarında değişikliğe sebep olmaksızın kredi veren tarafından kabul edilmek zorundadır. Kredi bağlantılı sigortanın, kredi borcunun geri ödenme teminatını sağlama amacıyla, meblağ sigortalarında kalan borç tutarıyla ve vadesiyle uyumlu olması gerekir.

(4) Kredi bağlantılı sigortanın kredi konusu ile uyumlu olması zorunludur. Krediye ilişkin aynı teminatı içeren birden fazla sigorta yaptırılamaz. Kredi tutarını aşan sigorta yapılması yasaktır.

(5) 7/3/2020 tarihli ve 31061 sayılı Resmî Gazete’de yayımlanan Finansal Tüketicilerden Alınacak Ücretlere İlişkin Usûl ve Esaslar Hakkında Tebliğ (Sayı: 2020/7)’in ekinde yer alan listede Bireysel Krediler başlığı altında ücretleri sayılan ürün ve hizmetler kredi ile ilgili yan finansal ürün ve hizmet olarak kabul edilir. Tüketici kredisi sözleşmesi, kredi ile ilgili olanlar hariç yan finansal ürün ve hizmetlerin satın alınması şartına bağlanamaz.”

MADDE 7- Aynı Yönetmeliğin 32 nci maddesinin birinci fıkrasında yer alan “Gümrük ve Ticaret Bakanı” ibaresi “Ticaret Bakanı” şeklinde değiştirilmiştir.

MADDE 8- Aynı Yönetmeliğe ekte yer alan Ek-6 eklenmiştir.

MADDE 9- Bu Yönetmeliğin;

a) 2 nci ve 3 üncü maddeleri 1/1/2023 tarihinde,

b) Diğer hükümleri ise 1/10/2022 tarihinde,

yürürlüğe girer.

MADDE 10- Bu Yönetmelik hükümlerini Ticaret Bakanı yürütür.

Finans7.com | Ankara

Kullanıcı Sözleşmesi